Accompagner la création d'une start-up, l'occasion de redonner à la société en commandite ses lettres de noblesse !

|

| Registres d'assemblées générales |

« SARL ou SAS… et pourquoi pas société en commandite ? »

Lorsqu’il s’agit de choisir une forme sociale à la création d’une société, chez LegiStrat on s’étonne toujours du recours quasi systématique à la société par actions simplifiée (SAS). Comme si, en tout cas pour les TPE-PME, le choix se limitait fatalement à la SAS ou à la société à responsabilité limitée (SARL). Comme si la SAS était finalement devenue LE modèle « prêt-à-porter », nécessitant, il est vrai, quelques ajustements en fonction des besoins propres à chaque entrepreneur.

Il existe pourtant une forme sociale qui présente bien des avantages pour les créateurs d’entreprises, dont certains ne se retrouvent dans aucune autre forme sociale ni ne peuvent être compensés par des clauses statutaires ou des mécanismes extrastatutaires aussi efficaces, durables et fiables : la société en commandite. Si sa forme primaire remonte au Moyen-Age, à l’instar de la société en nom collectif (SNC) avec laquelle elle partage certaines caractéristiques, les intérêts que la société en commandite présente n’en restent pas moins très actuels.

Très peu répandue, à notre avis en raison de sa complexité, cette forme sociale ancienne a cependant été adoptée par des groupes bien connus du grand public : Michelin, Lagardère, Hermès ou encore la société Euro Disney (enseigne Disneyland Paris).

Peu connue, à première vue complexe, souvent « expédiée » dans les cours de droit, finalement tombée en désuétude, la société en commandite pourrait bien connaître un regain d’attractivité, notamment auprès des start-up… pour peu que les conseils se mettent à promouvoir cette forme sociale atypique auprès de leurs clients !

Nous vous proposons donc de nous pencher sur cette forme sociale et d'analyser les avantages que celle-ci peut offrir aux entrepreneurs.

Les régimes : société en commandite simple (SCS) et par actions (SCA)

1) Les associés commandités : dotés de la qualité de commerçant, ils ont le monopole sur la gestion de la société et sur l’activité. Aucune décision modifiant les statuts ne peut être prise sans leur accord. La contrepartie de leur pouvoir réside dans le régime de responsabilité auquel ils sont assujettis : en tant que commerçants, ils sont responsables solidairement et indéfiniment des dettes sociales (cet inconvénient pouvant être aisément contourné, Cf. infra). Il est à noter que comptablement, leur participation au capital est consignée sur un compte spécial distinct de celui du capital social. Cependant, cela ne signifie pas qu’ils sont exclus de la participation aux résultats. D’ailleurs, à cet égard, ils disposent d’un droit prioritaire sur les dividendes.

2) Les associés ou actionnaires commanditaires : exclus de la gestion de la société, ils jouent le rôle de « bailleurs de fonds ». Ce sont les « véritables » actionnaires de la société en commandite en ce sens que la détention du capital est appréciée au regard de leurs participations. Ils votent les résolutions proposées en assemblée générale, mais ne peuvent prendre de décisions modifiant les statuts sans l’accord des commandités. Dans la mesure où ils ne participent pas à la gestion de la société, ils sont soumis au régime de responsabilité propre aux associés des sociétés à risque limité (SARL, SAS, SA) : ils ne sont pas tenus par les dettes sociales, contrairement aux commandités, mais contribuent aux pertes à concurrence du montant de leurs apports.

Dans une start-up constituée sous forme de société en commandite, l’idée est donc de jouer sur cette distinction :

- Les fondateurs gardent la mainmise sur le statut de commandité, ceci afin de verrouiller le contrôle sur la société. Seuls certains investisseurs sont agréés parmi les commandités.

- L’entrée au capital des nouveaux investisseurs se fait donc, en principe, sous le statut de commanditaire.

Ces deux catégories se retrouvent dans les deux formes de société en commandite : société en commandite simple (SCS) et société en commandite par actions (SCA).

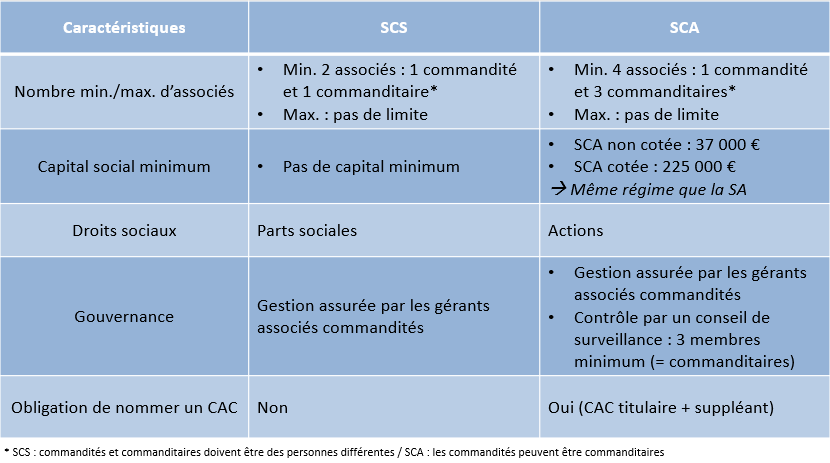

Ci-dessous, un tableau comparatif entre les caractéristiques principales permettant de différencier la SCS et la SCA :

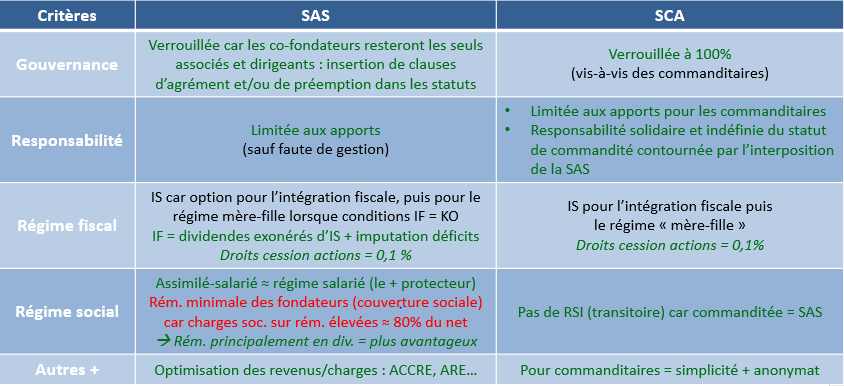

Ci-dessous, un tableau comparatif entre la SARL, la SAS, la SCS et la SCA :

Le tableau ci-dessus compare la SARL, la SAS, la SCS et la SCA selon 5 critères intéressant particulièrement les créateurs de start-up :

1) La gouvernance : dans une start-up, elle peut être relativement instable en raison des multiples « tours de table » réalisés dans le cadre des levées de fonds (sauf si on se détourne des investissements en equity, mais peut-on vraiment s’en passer ?). En effet, à force de voir leur participation diluée dans le capital, les fondateurs risquent à terme de perdre le contrôle sur la société. Avec la société en commandite, ce risque est ipso facto évincé puisque seuls les commandités sont chargés de la gestion de la société. Nous reviendrons sur ce point dans la suite des développements.

2) La responsabilité : tout entrepreneur souhaite limiter au maximum les risques pesant notamment sur son patrimoine, ce que l’on comprend aisément surtout quand on sait que 9 start-up sur 10 échouent dans leur projet. Or, a priori la société en commandite présente justement les risques les plus élevés. Cependant, ces risques peuvent être facilement contournés par l’interposition d’une société à risque limité (SARL, SAS ou SA) en qualité de commanditée. Là encore, nous reviendrons sur ce point ultérieurement.

3) L’attractivité : ici, l’attractivité de chaque forme sociale est appréciée au regard de plusieurs critères intéressant aussi bien les associés ou actionnaires que les dirigeants (souplesse, fiscalité, responsabilité, investissement en temps, gouvernance, régime social des dirigeants). Dans notre cas, la SCA présente l’attractivité la plus forte car elle réunit tous les avantages : gouvernance sous contrôle total (contrôle le plus fort), responsabilité limitée des dirigeants et régime assimilé-salarié en cas d’interposition d’une société à risque limité, pas d’investissement en temps et en énergie pour les investisseurs, fiscalité avantageuse et souplesse caractéristiques des sociétés par actions.

4) Le régime fiscal : en l’espèce, le choix du régime IR ou IS n’entre pas en ligne de compte car ces deux régimes ont leurs avantages respectifs en fonction de la situation propre à chaque entrepreneur. En revanche, dans la mesure où les mouvements de titres sont fréquents dans les start-up, il est préférable d’opter pour une forme sociale « par actions » (les cessions d’actions étant soumises à une fiscalité plus favorable que celle des cessions de parts sociales).

5) Le régime social (des dirigeants) : une personne créant une start-up se nommera naturellement dirigeante de sa société. Le régime social applicable à la forme de la société constitue donc un critère de sélection non négligeable. Si à cet égard les sociétés en commandite entrent dans la même catégorie que la SARL, il en va autrement dès lors qu’une société à risque limité (ici, SAS ou SA) est interposée en qualité de commanditée.

L’interposition d’une société à risque limité en qualité de commanditée : un moyen imparable de contourner la responsabilité solidaire et indéfinie

L’inconvénient majeur de la société en commandite (simple ou par actions) est qu’à l’instar des associés de SNC, les associés commandités ont la qualité de commerçants au regard de la loi. De ce fait, ces derniers sont responsables solidairement et indéfiniment à l’égard des tiers.

Cela signifie qu’en présence de dettes sociales, les créanciers de la société pourront, après avoir vainement mis en demeure la société de rembourser ses dettes, enjoindre à un ou plusieurs associés commandités de régler tout ou partie du passif social (à charge pour les associés concernés de se faire rembourser au prorata auprès de leurs coassociés commandités). Etant précisé que les créanciers pourront se faire payer, si besoin est, sur le patrimoine personnel des associés commandités et ce, pour la totalité du passif.

De leur côté, les associés commanditaires sont placés sous le même régime que celui des associés des sociétés à risque limité (SARL, SAS et SA) : ils ne sont pas tenus au paiement des dettes sociales, mais contribuent aux pertes à concurrence du montant de leurs apports.

Cette responsabilité maximale des associés commandités est justifiée par le fait que ce sont ces derniers qui assurent la gestion des affaires, ceci en vertu d’un « mandat » qui leur a été délivré par les associés commanditaires à travers la signature des statuts.

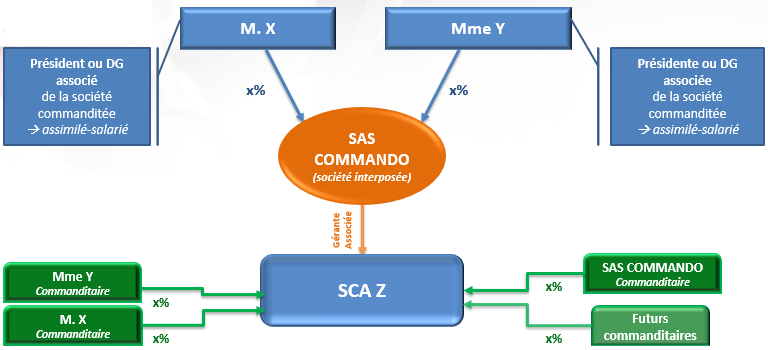

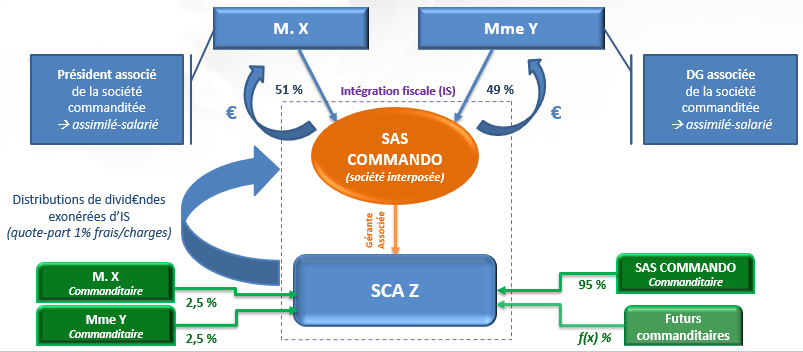

Cependant ce régime de responsabilité défavorable peut aisément être contourné par l’interposition d’une société à risque limité, laquelle assumerait alors le rôle de gérante associée commanditée et serait intégralement détenue et dirigée par les fondateurs. Dans le cas d’une SCA, cette société aurait une « double casquette » puisqu’elle aurait également la qualité de commanditaire (nécessaire afin de pouvoir bénéficier du dispositif d’intégration fiscale ou du régime « mère-fille »). Ce type de montage, quasi systématiquement mis en place dans les sociétés en commandite, n’est pas interdit par la loi et n’a jamais été remis en cause par la jurisprudence : il s’agit donc d’un montage juridique tout à fait légal, stable de surcroît.

Ce faisant, en cas de dépôt de bilan, il reviendrait alors à la société interposée (et non aux fondateurs directement) de supporter le remboursement des dettes sociales. Or, comme cette dernière se trouve être une société à risque limité, les fondateurs ne seront pas inquiétés si les actifs ne sont pas suffisants pour désintéresser les créanciers sociaux (sauf fautes de gestion ou manœuvres frauduleuses qui leur seraient imputables, comme dans toutes les autres formes de société).

A notre avis, la meilleure option serait d’interposer une SAS en raison :

- de la grande liberté dont jouissent les associés dans la rédaction des statuts,

- des avantages propres aux sociétés par actions (droits de cession de 0,1 % etc),

- du régime « assimilé-salarié » auquel sont assujettis de plein droit les dirigeants.

L’inconvénient est qu’un tel montage représentera un coup nécessairement plus élevé pour le créateur de start-up, que ce soit en termes d’intendance juridique ou de tenue de comptabilité (si celle-ci est externalisée). Sans compter que, sauf remise en cause par le projet de loi dit « Plan d’Action pour la Croissance et la Transformation des Entreprises » (PACTE), ce montage suppose l’obligation de nommer un Commissaire aux Comptes (CAC).

Cependant, ce montage présente un avantage indéniable (et surtout inimitable !) : garder le contrôle absolu sur la société en toutes circonstances, y compris avec un apport minimum. L’avantage qui en est tiré est donc à la hauteur de l’investissement.

Ci-dessous, un schéma récapitulatif représentant le montage décrit plus haut :

Gouvernance : le contrôle absolu des associés commandités sur la société

L’une des principales problématiques qui se pose chez les créateurs de start-up est le risque de perte de contrôle sur la société, ceci en raison des levées de fonds et des investissements en equity nécessaires au développement de l’activité.

Or, comme nous l’avons évoqué précédemment, il se trouve que l’avantage essentiel de la société en commandite réside précisément dans le contrôle absolu et permanent des associés commandités sur l’entreprise : cet avantage ne se retrouve dans aucune autre forme sociale et ne peut pas être compensé par des clauses statutaires ou des mécanismes extrastatutaires aussi efficaces, durables et fiables (ex : pactes d’associés ou d’actionnaires, clauses d’agrément, de préemption, d’exclusion etc).

Avec des clauses d’agrément et de préemption par exemple, il est également possible de garder un certain contrôle sur les cessions de titres d'une SAS et donc sur son capital. Il s’agit d’un moyen permettant de préserver la gouvernance, un moyen efficace… mais qui a ses limites.

En effet, dès lors que les cessions de titres se multiplient – et en tant que start-up, cela s’avère rapidement nécessaire dans le cadre des levées de fonds – ces clauses perdent inévitablement de leur efficacité puisqu’au fil des cessions, la participation des fondateurs au capital est peu à peu diluée (et donc, leur poids dans les décisions collectives amoindri…). Ce problème n’existe pas dans les sociétés en commandite puisque même avec un investissement minimum, les commandités conservent le contrôle sur la société du fait, précisément, de leur qualité d’associés commandités.

En outre, si les conditions de révocation des dirigeants et/ou une clause d’exclusion sont prévues dans les statuts de la SAS, aucune de ces clauses ni aucun autre mécanisme ne garantira à 100 % l’inamovibilité en qualité de dirigeant associé : la société en commandite, si… enfin presque, disons à 99 %. Pourquoi ? parce que la décision de révoquer un gérant ne peut être prise sans l’accord des commandités, lesquels disposent d’un droit de veto pour toute décision modifiant les statuts : les commandités peuvent donc ouvrir grand les portes à de nouveaux associés commanditaires, ils ne seront jamais inquiétés à ce sujet !

En fait, techniquement, un gérant associé commandité ne pourra être « remercié » qu’à la double condition de perdre le soutien de ses coassociés commandités, et uniquement si les statuts prévoient les modalités de révocation de la gérance. En effet, dans le silence de la loi, la gérance d’une société en commandite ne peut être révoquée par les associés que si les statuts le prévoient (tout comme les dirigeants de SAS). Dans le cas contraire, la gérance ne peut être révoquée que sur décision de justice (révocation judiciaire).

S’agissant du cas des sociétés cotées (en bourse), une SCA cotée présente un avantage inégalable comparativement à une SA cotée : la distinction entre commandités et actionnaires commanditaires fait qu’une offre publique d’achat (OPA), même agressive, n’aura aucun impact sur la gouvernance de la société. On se souvient en effet de l’OPA « masquée » du groupe LVMH sur les titres d’Hermès en 2010, réalisée par le biais d’une société-écran au mépris des règles de l’AMF, et qui malgré tout n’avait pas permis au premier de prendre le contrôle du second et ce, précisément en raison des spécificités de sa forme sociale (SCA). A contrario, dans le cas d’une SA cotée, le risque de prise de contrôle par la société émettrice de l’OPA est bien réel !

En outre même dans le cas d’une SCA cotée, les commandités conservent le contrôle sur les cessions de titres de leurs coassociés commandités. Cela n’est pas possible dans le cas d’une SA cotée, ceci en vertu des principes de libre négociabilité et de libre transmissibilité des actions. A cet égard, ce qui rend le verrouillage du capital (et donc de la gouvernance) de la société en commandite particulièrement fort est le fait que celui-ci s’étale sur un double niveau : au niveau de la société en commandite, bien entendu, mais aussi au niveau de la société interposée en qualité de gérante associée commanditée.

En effet dans une SAS seule, si d’aventure un ou plusieurs co-fondateurs venaient à « quitter le navire », les fondateurs restants pourraient se retrouver dans une situation délicate compte tenu de la réduction de leur poids vis-à-vis des nouveaux associés. Mais dans une société en commandite, l’idée est de regrouper la « masse » des fondateurs dans une seule entité qui assumera la gestion de la société. Ainsi, même si un ou plusieurs co-fondateurs venaient à exercer leur droit de retrait au sein de la société interposée, cela n’aurait pas autant d’impact sur la gestion de la société en commandite dès lors que celle-ci compte plusieurs associés commandités.

Enfin, il est à noter qu’une société en commandite (SCA ou SCS) présente les mêmes garanties que la SA en termes d’anonymat pour les commanditaires. En effet, l’identité de ces derniers n’apparaît pas sur l’extrait Kbis de la société (seule celle des commandités y est mentionnée), contrairement à celle des associés de SAS. Il sera donc impossible pour un concurrent d’approcher un commanditaire pour lui faire une offre d’achat portant sur ses titres, et quand bien même cela devait arriver… encore une fois, cela ne remettrait aucunement en cause la gouvernance de l’entreprise.

Fiscalité : optimiser l’imposition du groupe

La société en commandite ne présente aucun avantage particulier sur le plan fiscal : si à l’instar de la SARL, la SCS ne présente un intérêt que dans certains cas (régime IR plus favorable lorsque les bénéfices dégagés sont faibles), la SCA présente les mêmes atouts que la SAS ou la SA.

En effet, l’un des principaux attraits des sociétés par actions – hormis le régime IS – est le montant réduit des droits pesant sur les cessions de titres : 0,1 % calculé sur le prix de cession total des actions, contre 3 % sur le prix de cession des parts sociales après application d’un abattement de 23 000 €. Ainsi et à titre d’exemple, pour un prix de cession d’un million d’euros, les droits s’élèveraient à 1 000 € pour des actions contre… 29 310 € pour des parts sociales (hors plus-value éventuelle). En outre, les dividendes versés aux dirigeants actionnaires ne sont pas grevés par les charges sociales de l’ex-RSI, contrairement aux dividendes versés aux gérants majoritaires (SARL, SNC…).

Cependant, comme il est nécessaire d’interposer une société holding en qualité de gérante associée commanditée afin de pallier l’inconvénient lié à la responsabilité solidaire et indéfinie de ce statut, il convient de sauvegarder au maximum l’intégrité des dividendes qui seront versés par la société d’exploitation (à savoir, la société en commandite) à la société holding, puis par la société holding aux personnes physiques.

Pour ce faire, il existe deux dispositifs applicables aux sociétés assujetties à l’IS :

1) L’intégration fiscale : elle consiste à faire payer par la société mère, alors appelée « tête de groupe », l’impôt sur les sociétés (IS) dû par l’ensemble des sociétés du groupe. L’avantage de ce mécanisme prévu par le code général des impôts est qu’en cas de déficits et/ou de moins-values, ceux-ci viennent minorer l’IS dû, ce qui peut être particulièrement intéressant notamment lors des premiers exercices sociaux (durant lesquels l’activité ne génère pas forcément beaucoup de bénéfices). Autre avantage offert par ce mécanisme : les dividendes que la filiale verse à sa société mère sont exonérés d’IS, hormis une quote-part pour frais et charges d’un montant égal à 1 % des sommes versées.

2) Le régime de faveur dit « régime mère-fille » : également prévu par le code général des impôts, ce régime permet simplement d’exonérer d’IS les dividendes versés par la filiale à sa société mère, hormis une quote-part pour frais et charges d'un montant égal à 5 % des sommes versées.

L’intégration fiscale est le dispositif le plus intéressant, cependant une start-up ne pourra probablement pas en bénéficier longtemps en raison des cessions de titres régulières. En effet, l’intégration fiscale ne peut être mise en place qu’à condition que la société mère détienne au moins 95 % des titres de sa filiale (droits de vote ET droits aux dividendes). Le régime mère-fille, lui, ne requiert qu’une détention égale à 5 % au moins. Il est à préciser que dans l’un ou l’autre des cas, la condition de détention s’apprécie uniquement au niveau des associés ou actionnaires commanditaires.

Régime social des dirigeants personnes physiques : interposition d'une SAS et bénéfice du régime dit des « assimilés-salariés »

Les associés commandités ayant la qualité de commerçants, ils sont nécessairement affiliés à l’ex-RSI. Cela signifie qu’ils supportent des charges sociales représentant 40 à 45 % de leur revenu net, dont l’assiette est constituée aussi bien par les dividendes qui leurs sont versés que par la rémunération qu’ils perçoivent au titre de leur mandat social. Autrement dit, pour une rémunération chargée (= brute) de 1 450 €, le net (hors IR) sera de 1 000 €. D’ailleurs, même en l’absence de rémunération, les personnes assujetties à l’ex-RSI sont soumises à des cotisations minimales dont le montant est défini par un forfait.

Autant dire que ce régime est peu attractif lorsque l’on fait les comptes. C’est d’ailleurs l’une des raisons du succès fulgurant de la SAS sur la SARL. Néanmoins, à sa décharge, ce régime permet en principe aux personnes qui y sont assujetties de bénéficier d’une couverture sociale correcte. En outre, dans le cadre de la réforme du RSI, celui-ci a été supprimé au 1er janvier 2018 afin d’être aligné sur le régime général : le temps nous dira si le nouveau régime s’avère réellement plus favorable.

Cependant, comme nous l’avons vu précédemment, diriger une société en commandite suppose l’interposition d’une société à risque limité afin de contourner le problème de la responsabilité solidaire et indéfinie à laquelle sont normalement tenus les commandités. Or, en interposant une SAS, les dirigeants personnes physiques sont soumis de plein droit au régime dit des « assimilés-salariés ». Concrètement, ce régime est calqué sur le régime général à quelques spécificités près : le bénéfice de certains droits (maladie, retraite, famille etc) est conditionné par le montant des revenus perçus par les dirigeants. En outre, les dirigeants de SAS ne sont pas éligibles à l’assurance chômage prévue par le régime général (car ils ne cotisent pas pour ce risque) : afin de se couvrir contre le risque d’une perte d’emploi, il est nécessaire de passer par une mutuelle.

Le régime assimilé-salarié présente donc l’avantage d’offrir une protection sociale satisfaisante (mis à part l’absence d’assurance chômage). Les cotisations ne sont calculées que sur la rémunération perçue au titre du mandat social exercé, et non sur les dividendes éventuellement versés. En l’absence de rémunération aucune cotisation n’est due, contrairement au régime de l’ex-RSI. En revanche, il faut savoir que le montant des cotisations est très élevé : celles-ci représentent entre 70 et 80 % du revenu net. Se payer uniquement en dividendes serait donc la solution ? Non, car dans ce cas « exit » la couverture sociale. L’idéal est de se verser une rémunération minimale de 1 500 € à 2 000 € afin de cotiser suffisamment à l’ensemble des branches du régime général (et donc d’en bénéficier en cas d’imprévu), et de se rémunérer en dividendes pour le reste.

Attractivité et contraintes pour les associés ou actionnaires commanditaires

Du point de vue des associés ou actionnaires commanditaires, les caractéristiques spécifiques de la société en commandite peuvent constituer aussi bien des atouts que des contraintes.

Tout dépend, en fait, de leur degré d’investissement dans la société : s’ils souhaitent simplement investir des fonds dans une « affaire rentable » sans avoir à investir de leur temps ou de leur énergie, la société en commandite est faite pour eux.

En revanche, s’ils souhaitent prendre une part active dans la gestion ou conserver un droit de regard accru sur l’activité, le statut de commanditaire risque de constituer un frein important. Ce sera particulièrement le cas des Business Angels (investisseurs privés personnes physiques), acteurs incontournables dans le développement d’une start-up.

En présence de tels investisseurs, des négociations devront probablement être engagées lors de leur entrée au capital afin de « compenser » la faiblesse du statut de commanditaire au regard de leurs projets : création à leur profit d’actions à dividendes prioritaires, clause de ratchet, augmentation de capital avec suppression du droit préférentiel de souscription des associés ou actionnaires etc. Cependant dans certains cas, le statut du futur investisseur ne sera pas négociable : il faudra donc accepter de l’intégrer en qualité de commandité, ou refuser et ainsi se passer de son support financier, de son expertise et de son réseau.

En tant que commandités, le but des créateurs de start-up va donc être de cerner la personnalité et les desiderata des investisseurs, de déterminer qui désire jouer le rôle de « bailleur de fonds » et qui souhaite devenir une véritable partie prenante dans la gestion de l’activité.

Ci-dessous, un tableau détaillant les formes de financement en equity les plus courantes dans le cadre des levées de fonds et le profil des investisseurs :

Remarques :

1) Concernant le capital risque, les sociétés de gestion n'ont pas vocation à participer activement à la gestion de la société. Cependant elles vont rechercher la rentabilité, c'est pourquoi elles seront attentives aux décisions et orientations prises par les dirigeants.

2) Concernant maintenant la love money, celle-ci est moins motivée par la volonté des investisseurs de prendre une part active dans la gestion de la société que par celle d'aider un proche. Le fonctionnement de la société en commandite est donc tout à fait compatible avec ce profil d'investisseurs.

3) Concernant enfin le financement par le crowdequity, les investisseurs (= internautes) vont rechercher un projet a priori rentable dans lequel ils se retrouvent. Cependant, du fait notamment de la distance géographique avec la société, la gestion de celle-ci ne fait pas partie de leurs priorités. Cela n'est pas sans rappeler les origines de la société en commandite : au Moyen-Âge, les investisseurs (bourgeois) déléguaient la gestion de la société aux marchands pour les mêmes raisons. La société en commandite semble donc être la forme sociale la plus compatible avec ce type d'investisseurs.

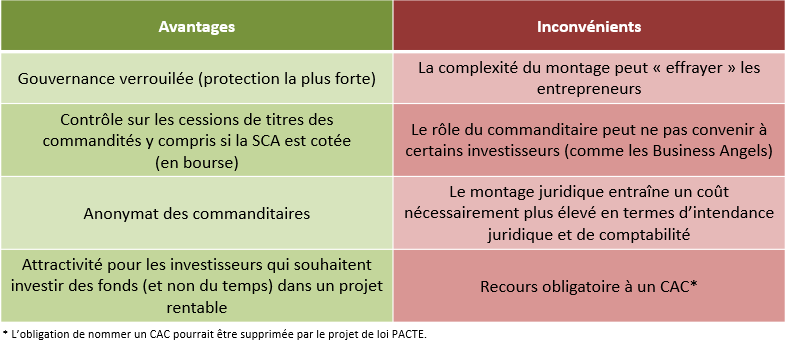

Synthèse des avantages et inconvénients

Exemple de montage juridique : la constitution d'un groupe à deux entités

Comme évoqué à plusieurs reprises, le choix de la société en commandite impose l’interposition d’une société à risque limité en tant que gérante commanditée. Cela permet non seulement de pallier le problème de la responsabilité solidaire et indéfinie pesant sur l’associé commandité, mais aussi de bénéficier d’un régime social plus favorable pour les fondateurs.

L’idéal est donc de constituer en premier lieu une SAS (la holding) : celle-ci jouera le rôle de l’associée commanditée « pour le compte » des fondateurs personnes physiques. De cette manière, le patrimoine de ces derniers sera protégé des créanciers sociaux. En outre, en tant que dirigeants (que ce soit en qualité de Président ou de Directeur Général), les fondateurs bénéficieront du régime des assimilés-salariés. A toutes fins utiles, il est à noter que si les DG peuvent être salariés de la société dès lors que les conditions requises sont réunies, tel n’est pas le cas en principe du Président (absence de lien de subordination).

Sur le plan fiscal maintenant, la société devra rester sous le régime IS afin de pouvoir bénéficier de l’intégration fiscale puis du régime « mère-fille » (donc pas d’option pour le régime IR, possible en SAS). Il est rappelé qu’en raison des différents « tours de table » réalisés dans le cadre des levées de fonds, le groupe ne pourra probablement pas bénéficier longtemps de l’intégration fiscale. Il conviendra donc d’opter pour le régime « mère-fille » dès lors que la condition de détention de 95 % requise pour bénéficier de l’intégration fiscale ne sera plus remplie (et de veiller à ce que la SAS détienne toujours au minimum 5 % des droits de vote et des droits aux dividendes de la société en commandite, ceci en tant que commanditaire). Comme il s’agit d’une société par actions, les cessions de titres seront soumises aux droits de 0,1 %.

Concernant enfin les clauses particulières des statuts, il conviendra, en cas de pluralité d’associés, de contrôler les cessions d'actions par l’insertion dans les statuts de clauses d’agrément et/ou de préemption : comme le dit l’adage, mieux vaut prévenir que guérir. Il serait en effet dommage que la gouvernance de la société en commandite, pourtant protégée d’une éventuelle mésentente entre commandités et commanditaires, soit « renversée » parce que la holding a changé de main !

Ce n’est qu’une fois la SAS immatriculée au registre du commerce et des sociétés (RCS) que la société en commandite sera constituée (la société d'exploitation). En effet, dans le sens inverse, il aurait fallu procéder à une cession des titres de la société en commandite à la SAS nouvellement créée (ce qui aurait engendré inutilement des frais supplémentaires). Il est rappelé que dans notre exemple, si la holding SAS assure la gérance en qualité de commandité, à la constitution elle doit également souscrire à 95% au moins des titres composant le capital social en qualité de commanditaire (ceci afin de bénéficier du dispositif de l'intégration fiscale). Dans l’idéal, la société en commandite doit être une SCA : comme nous l’avons vu au début de l’article, cette forme sociale est la plus avantageuse. En outre, on préfèrera la forme « à capital variable » en raison de la fréquence des mouvements de titres : offrant une grande souplesse dans le cadre des augmentations et réductions de capital, la forme à capital variable permet en effet d’alléger les formalités juridiques et donc de réaliser des économies.

Cependant, constituer directement une SCA ne sera pas forcément possible compte tenu du nombre minimum requis de commanditaires (rappel : au moins 3) et d’administrateurs (au moins 3, choisis parmi les commanditaires uniquement et en dehors des commandités), mais aussi du capital minimum requis par la loi (rappel : 37 000 € pour une SCA non cotée). Dans cette hypothèse, il faudra se résoudre à constituer une SCS qui sera transformée en SCA dès lors que les conditions légales seront remplies.

Le principal inconvénient résidera alors dans les droits de 3 % pesant sur les cessions de parts sociales, inconvénient à relativiser toutefois : le capital social étant généralement assez faible à la constitution, le taux de 3 % n’aura pas d’impact sur les cessions de parts puisque l’abattement de 23 000 € aura pour effet une imposition égale, en valeur absolue, à celle des cessions d’actions (au taux de 0,1 %). L’inconvénient ne se fera donc ressentir qu’en cas d’augmentation substantielle de la valeur réelle des parts.

Il est également possible de constituer tout d’abord une SAS, qui sera ensuite transformée en SCA. Mais cette solution n’est pas indiquée car en pratique, elle sera très difficile à mettre en œuvre. En effet si des investisseurs sont entrés au capital de la SAS, ils devront alors être intégrés en tant que commandités. Car s’il est envisagé de les intégrer en tant que commanditaires, ils auront du mal à accepter l’idée d’être exclus du jour au lendemain de la gestion de la société (et cela se comprend !). Or, la transformation de la SAS en SCA à capital variable nécessitera l’accord des associés à l'unanimité.

Sur le plan fiscal, que la société soit dans un premier temps constituée sous forme de SCS ou directement sous forme de SCA, elle sera soumise de plein droit à l’IS (aucune option à l’IR possible). Cela permettra au groupe de bénéficier de l’intégration fiscale, puis du régime « mère-fille ».

Concernant les clauses particulières des statuts, il faut savoir que la cession des parts d’un associé commandité est soumise de plein droit à l’agrément de ses coassociés commandités (toute clause contraire est réputée nulle et non écrite). Etant précisé que la cession ne pourra avoir lieu, dans le silence des statuts, qu’à la condition que l’associé cédant recueille l’unanimité des voix de ses coassociés (seules des règles de majorité plus contraignantes peuvent être définies dans les statuts : unanimité des commandités ET majorité des commanditaires).

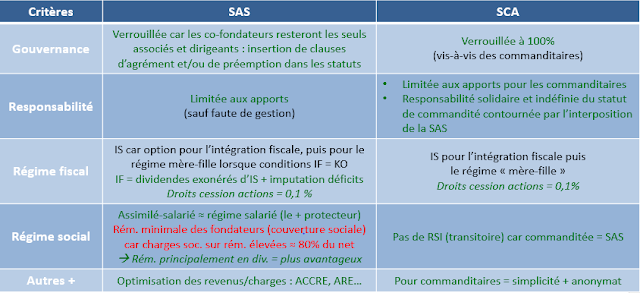

Ci-dessous, un tableau récapitulatif des différentes caractéristiques de la SAS et de la SCA constituées dans notre exemple :

Ci-dessous, un schéma récapitulatif du montage :

Conclusion sur la société en commandite

Malgré sa complexité apparente, la société en commandite est - à mon sens - la forme sociale la plus adaptée aux besoins des start-up sur les moyen et long termes. En effet, comme nous l’avons vu, celle-ci permet notamment de verrouiller la gouvernance avec une efficacité redoutable (efficacité qu’aucune autre forme sociale ne permet d’atteindre). Or le contrôle de la société constitue, outre les besoins de financement, une problématique majeure au sein des start-up.

Les avantages de la société en commandite doivent toutefois impérativement être conciliés avec ceux caractérisant la SAS, à savoir la grande liberté dans la rédaction des statuts et le régime social des assimilés-salariés auquel les dirigeants sont soumis.

Dans tous les cas, pour se lancer dans ce type de montage, il est recommandé de solliciter l'assistance d'un avocat ou de tout autre professionnel du droit.

Dans tous les cas, pour se lancer dans ce type de montage, il est recommandé de solliciter l'assistance d'un avocat ou de tout autre professionnel du droit.

Adrien VAGINAY | Droit et Stratégie des Entreprises

Commentaires

Enregistrer un commentaire

Cet article vous a plu ? Votre avis nous intéresse !