Fiat lux et facta est nox

"Que la lumière soit, et la nuit fut", c'est ainsi que l'on pourrait résumer la mise en place du prélèvement à la source de l'impôt sur le revenu : une idée "lumineuse" en soi, mais dont les obscures modalités d'application font beaucoup d'ombre aux entreprises.

Le prélèvement à la source est LA réforme fiscale du moment, celle que tout le monde redoute. Le contribuable se demande si cela va vraiment lui simplifier la vie, quand de leur côté les entreprises grincent des dents face à ce (nouveau) transfert de charge opéré par l'Etat. Et par "charge", on entend ici à la fois "charge financière" et "responsabilité".

Cet article n'a pas vocation à désavouer l'action du gouvernement ni à remettre en cause le principe même de la retenue à la source (note : au contraire, chez LegiStrat on est pour !), largement répandu au niveau international et déjà utilisé en France, mais à mettre en lumière les carences dans la mise en oeuvre de ce nouveau mode de prélèvement de l'impôt sur le revenu.

Pour rappel, le prélèvement à la source sera effectivement mis en place au 1er janvier 2019. Autrement dit, les revenus perçus à compter du mois de janvier seront versés nets d'impôt.

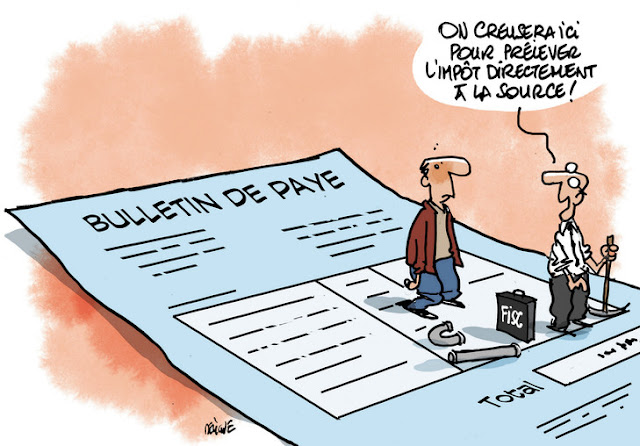

En effet, l'impôt dû aura été prélevé en amont par différents organismes jouant le rôle de percepteurs pour le compte de l'Etat :

- les employeurs prélèveront l'impôt directement sur les salaires,

Concernant les revenus des indépendants et les revenus fonciers, l'administration fiscale prélèvera elle-même l'impôt en aval (directement sur les comptes bancaires).

Inutile de préciser que les coûts liés à la collecte de l'impôt seront intégralement pris en charge par les organismes percepteurs ou "tiers payeurs". Car si la réforme est présentée par le gouvernement comme étant "neutre" pour les entreprises, cela est loin d'être le cas en réalité : elle entraînera bien des surcoûts pour les tiers payeurs, charges que l'Etat n'entend pas supporter.

Petit tour d'horizon sur les surcoûts les plus importants :

1) Le surcoût lié à l'adaptation des logiciels de paie : qui dit nouveau calcul à prendre en compte dans le versement des salaires, dit développement d'une nouvelle fonctionnalité sur les logiciels de paie et donc nécessairement hausse du coût des licences pour les entreprises. En outre, il faut également prendre en compte le surcoût lié à la formation des salariés travaillant sur ces logiciels. Et cela ne se limite pas à savoir "sur quel(s) bouton(s) appuyer" : dans la mesure où les services concernés seront amenés à être en contact permanent avec l'administration fiscale, et compte tenu de la responsabilité que l'Etat fait peser sur les entreprises (nous reviendrons sur ce point ultérieurement), c'est tout un processus qu'il faut repenser. Alors quand le Ministre de l'action et des comptes publics déclare un peu maladroitement que "les collecteurs n'auront rien à faire, le travail le plus important sur le prélèvement à la source a été fait en amont, avec les logiciels de paie", forcément, on a quelques réserves.

2) Le surcoût lié à la mobilisation de ressources internes ou à l'externalisation de la paie : c'est sans aucun doute le surcoût le plus important sur la durée. En effet, les entreprises devront mobiliser des salariés (services paie et comptable) afin d'absorber la charge de travail induite par la mise en place du prélèvement à la source. Quant à celles qui externalisent leur paie et/ou leur comptabilité auprès de cabinets d'expertise comptable (ou de prestataires de paie), elles verront naturellement leur facture augmenter du fait de la réalisation de prestations complémentaires. On voit mal, en effet, en vertu de quoi les professionnels du chiffre devraient accepter de rogner sur leur rentabilité. A cet égard, on ne peut que regretter la posture du Ministre de l'action et des comptes publics lorsque celui-ci déclare - avec une certaine légèreté - qu'il se montrera "particulièrement attentif à ce que les experts-comptables et les éditeurs de logiciels n'appliquent pas de surcoûts pour un service qui ne devrait pas en donner".

Au-delà des surcoûts en eux-mêmes, là où le bât blesse, c'est que l'Etat transfère aux entreprises une charge normalement supportée par lui. On notera que l'impôt sur le revenu n'est pas le premier impôt à être collecté par les entreprises, cela est déjà le cas - par exemple - pour la taxe sur la valeur ajoutée (TVA). Cependant, que ce soit pour l'impôt sur le revenu ou pour la TVA, aucune contrepartie n'est prévue pour ce travail de collecte effectué gracieusement par les entreprises pour le compte de l'Etat.

Est-ce à dire que les entreprises devraient facturer à l'Etat leur contribution à cette mission de service public ? Non, bien entendu. Mais à chaque problème sa solution.

Une contrepartie aurait ainsi pu être envisagée, comme un crédit d'impôt dont le montant serait déterminé forfaitairement pour chaque entreprise en fonction :

La référence à la contribution des entreprises à une "mission de service public" peut faire sourire (et c'est voulu), il n'empêche qu'elle soulève une question sensible sur le plan juridique : comment qualifier juridiquement ce travail de collecte réalisé par les entreprises pour le compte de l'Etat ? de simple mise en conformité des entreprises avec leurs obligations légales ? cette qualification n'est pas satisfaisante dès lors que ce travail de collecte, qui relève initialement du pouvoir régalien, a notamment pour objet le financement de l'Etat et de la dépense publique (et donc in fine, la satisfaction de l'intérêt général). En effet, il ne s'agit pas là d'une simple obligation faite aux entreprises de se conformer à des prescriptions ayant pour objet l'exercice d'un contrôle ou la protection d'intérêts particuliers, mais d'une prestation réalisée par ces dernières pour le compte de l'Etat et sous son contrôle. Dans ces conditions, comment justifier l'absence totale de contrepartie à destination des entreprises ?

Mais au-delà de la charge financière pour les entreprises, non compensée par une quelconque contrepartie, "l'estocade" est portée par la responsabilité que l'Etat fait peser sur ces dernières au titre de leur rôle de tiers payeur. En effet, en fonction des erreurs ou des fautes commises par une entreprise dans la collecte de l'impôt, celle-ci peut engager sa responsabilité civile - voire sa responsabilité pénale - sans préjudice des sanctions fiscales applicables (majorations et amendes fiscales). Cette responsabilité des entreprises dans la collecte de l'impôt sur le revenu est expressément prévue par la réforme.

Ainsi et à titre d'exemples, la responsabilité de l'employeur pourra être engagée par l'administration fiscale et/ou ses salariés si celui-ci :

- commet une erreur dans le calcul de l'impôt en raison de la non prise en compte du nouveau taux d'imposition d'un salarié (mis à jour puis transmis par l'administration fiscale) ;

Si cette responsabilité des entreprises existe déjà dans le cadre de la retenue à la source de certains revenus, la probabilité pour qu'elle soit effectivement engagée est autrement plus importante en matière de collecte de l'impôt sur le revenu. En effet, cette fois-ci le prélèvement à la source concerne une population bien supérieure en volume et surtout, il s'effectue selon un taux individualisé pour chaque salarié. Le risque d'erreur est donc réel pour les employeurs.

Concernant les sanctions fiscales, elles devraient être plus ou moins similaires à ce qui est déjà prévu par la loi en matière de retenue à la source. Reste à espérer que le "droit à l'erreur" consacré sous le quinquennat actuel soit pleinement effectif...

Adrien VAGINAY | Droit et Stratégie des Entreprises

"Que la lumière soit, et la nuit fut", c'est ainsi que l'on pourrait résumer la mise en place du prélèvement à la source de l'impôt sur le revenu : une idée "lumineuse" en soi, mais dont les obscures modalités d'application font beaucoup d'ombre aux entreprises.

Le prélèvement à la source est LA réforme fiscale du moment, celle que tout le monde redoute. Le contribuable se demande si cela va vraiment lui simplifier la vie, quand de leur côté les entreprises grincent des dents face à ce (nouveau) transfert de charge opéré par l'Etat. Et par "charge", on entend ici à la fois "charge financière" et "responsabilité".

Cet article n'a pas vocation à désavouer l'action du gouvernement ni à remettre en cause le principe même de la retenue à la source (note : au contraire, chez LegiStrat on est pour !), largement répandu au niveau international et déjà utilisé en France, mais à mettre en lumière les carences dans la mise en oeuvre de ce nouveau mode de prélèvement de l'impôt sur le revenu.

Pour rappel, le prélèvement à la source sera effectivement mis en place au 1er janvier 2019. Autrement dit, les revenus perçus à compter du mois de janvier seront versés nets d'impôt.

En effet, l'impôt dû aura été prélevé en amont par différents organismes jouant le rôle de percepteurs pour le compte de l'Etat :

- les employeurs prélèveront l'impôt directement sur les salaires,

- les caisses de retraites feront de même sur les pensions de retraite versées,

- ce rôle sera assuré par Pôle Emploi au niveau des allocations chômage.

Concernant les revenus des indépendants et les revenus fonciers, l'administration fiscale prélèvera elle-même l'impôt en aval (directement sur les comptes bancaires).

Inutile de préciser que les coûts liés à la collecte de l'impôt seront intégralement pris en charge par les organismes percepteurs ou "tiers payeurs". Car si la réforme est présentée par le gouvernement comme étant "neutre" pour les entreprises, cela est loin d'être le cas en réalité : elle entraînera bien des surcoûts pour les tiers payeurs, charges que l'Etat n'entend pas supporter.

Petit tour d'horizon sur les surcoûts les plus importants :

1) Le surcoût lié à l'adaptation des logiciels de paie : qui dit nouveau calcul à prendre en compte dans le versement des salaires, dit développement d'une nouvelle fonctionnalité sur les logiciels de paie et donc nécessairement hausse du coût des licences pour les entreprises. En outre, il faut également prendre en compte le surcoût lié à la formation des salariés travaillant sur ces logiciels. Et cela ne se limite pas à savoir "sur quel(s) bouton(s) appuyer" : dans la mesure où les services concernés seront amenés à être en contact permanent avec l'administration fiscale, et compte tenu de la responsabilité que l'Etat fait peser sur les entreprises (nous reviendrons sur ce point ultérieurement), c'est tout un processus qu'il faut repenser. Alors quand le Ministre de l'action et des comptes publics déclare un peu maladroitement que "les collecteurs n'auront rien à faire, le travail le plus important sur le prélèvement à la source a été fait en amont, avec les logiciels de paie", forcément, on a quelques réserves.

2) Le surcoût lié à la mobilisation de ressources internes ou à l'externalisation de la paie : c'est sans aucun doute le surcoût le plus important sur la durée. En effet, les entreprises devront mobiliser des salariés (services paie et comptable) afin d'absorber la charge de travail induite par la mise en place du prélèvement à la source. Quant à celles qui externalisent leur paie et/ou leur comptabilité auprès de cabinets d'expertise comptable (ou de prestataires de paie), elles verront naturellement leur facture augmenter du fait de la réalisation de prestations complémentaires. On voit mal, en effet, en vertu de quoi les professionnels du chiffre devraient accepter de rogner sur leur rentabilité. A cet égard, on ne peut que regretter la posture du Ministre de l'action et des comptes publics lorsque celui-ci déclare - avec une certaine légèreté - qu'il se montrera "particulièrement attentif à ce que les experts-comptables et les éditeurs de logiciels n'appliquent pas de surcoûts pour un service qui ne devrait pas en donner".

Au-delà des surcoûts en eux-mêmes, là où le bât blesse, c'est que l'Etat transfère aux entreprises une charge normalement supportée par lui. On notera que l'impôt sur le revenu n'est pas le premier impôt à être collecté par les entreprises, cela est déjà le cas - par exemple - pour la taxe sur la valeur ajoutée (TVA). Cependant, que ce soit pour l'impôt sur le revenu ou pour la TVA, aucune contrepartie n'est prévue pour ce travail de collecte effectué gracieusement par les entreprises pour le compte de l'Etat.

Est-ce à dire que les entreprises devraient facturer à l'Etat leur contribution à cette mission de service public ? Non, bien entendu. Mais à chaque problème sa solution.

Une contrepartie aurait ainsi pu être envisagée, comme un crédit d'impôt dont le montant serait déterminé forfaitairement pour chaque entreprise en fonction :

- du nombre de salariés concernés par le prélèvement à la source de l'impôt sur le revenu,

- et éventuellement du nombre de salariés affectés à la gestion des paies,

- ou, si l'entreprise externalise la gestion des paies, d'une fraction des dépenses y afférentes.

La référence à la contribution des entreprises à une "mission de service public" peut faire sourire (et c'est voulu), il n'empêche qu'elle soulève une question sensible sur le plan juridique : comment qualifier juridiquement ce travail de collecte réalisé par les entreprises pour le compte de l'Etat ? de simple mise en conformité des entreprises avec leurs obligations légales ? cette qualification n'est pas satisfaisante dès lors que ce travail de collecte, qui relève initialement du pouvoir régalien, a notamment pour objet le financement de l'Etat et de la dépense publique (et donc in fine, la satisfaction de l'intérêt général). En effet, il ne s'agit pas là d'une simple obligation faite aux entreprises de se conformer à des prescriptions ayant pour objet l'exercice d'un contrôle ou la protection d'intérêts particuliers, mais d'une prestation réalisée par ces dernières pour le compte de l'Etat et sous son contrôle. Dans ces conditions, comment justifier l'absence totale de contrepartie à destination des entreprises ?

Mais au-delà de la charge financière pour les entreprises, non compensée par une quelconque contrepartie, "l'estocade" est portée par la responsabilité que l'Etat fait peser sur ces dernières au titre de leur rôle de tiers payeur. En effet, en fonction des erreurs ou des fautes commises par une entreprise dans la collecte de l'impôt, celle-ci peut engager sa responsabilité civile - voire sa responsabilité pénale - sans préjudice des sanctions fiscales applicables (majorations et amendes fiscales). Cette responsabilité des entreprises dans la collecte de l'impôt sur le revenu est expressément prévue par la réforme.

Ainsi et à titre d'exemples, la responsabilité de l'employeur pourra être engagée par l'administration fiscale et/ou ses salariés si celui-ci :

- commet une erreur dans le calcul de l'impôt en raison de la non prise en compte du nouveau taux d'imposition d'un salarié (mis à jour puis transmis par l'administration fiscale) ;

- prélève par erreur un impôt inférieur ou au contraire supérieur à ce qui est dû par un salarié, même en l'absence de mise à jour de son taux d'imposition ;

- ou encore ne respecte pas ses obligations de confidentialité.

Si cette responsabilité des entreprises existe déjà dans le cadre de la retenue à la source de certains revenus, la probabilité pour qu'elle soit effectivement engagée est autrement plus importante en matière de collecte de l'impôt sur le revenu. En effet, cette fois-ci le prélèvement à la source concerne une population bien supérieure en volume et surtout, il s'effectue selon un taux individualisé pour chaque salarié. Le risque d'erreur est donc réel pour les employeurs.

Concernant les sanctions fiscales, elles devraient être plus ou moins similaires à ce qui est déjà prévu par la loi en matière de retenue à la source. Reste à espérer que le "droit à l'erreur" consacré sous le quinquennat actuel soit pleinement effectif...

Adrien VAGINAY | Droit et Stratégie des Entreprises

Commentaires

Enregistrer un commentaire

Cet article vous a plu ? Votre avis nous intéresse !