|

| La signature d'une lettre d'intention (ou L.O.I. pour "letter of intent") permet de figer les points de négociation dans le cadre d'une cession d'entreprise |

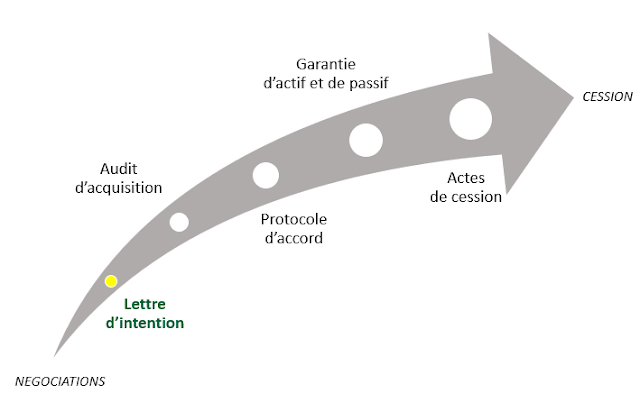

La lettre d'intention : figer les points de négociation

En tant qu'acquéreur, vous avez rencontré le cédant (= le "vendeur") et le courant est bien passé : c'est une bonne chose. Vous avez déjà parcouru ensemble les points de négociation les plus importants lors de votre ou vos rendez-vous précédent(s), il est désormais temps de passer à la signature de la lettre d'intention.

Dans le cadre d'une cession d'entreprise, la signature d'une lettre d'intention par les parties est en effet une formalité d'usage : sur le plan juridique, c'est la première étape de l'opération. Ce document de quelques pages permet de "figer" les points de négociation en exposant - dans les grandes lignes - les modalités de la cession.

La lettre d'intention, qui incarne la volonté des parties d'entamer les opérations relatives à la cession de l'entreprise, va notamment mentionner :

- les caractéristiques essentielles de la société et des titres qui seront cédés,

- le prix de cession provisoire et les modalités de son versement,

- le détail des opérations préalables à la cession (audit d'acquisition, montage LBO etc),

- le calendrier prévisionnel de ces opérations,

- les points de négociation que l'acquéreur souhaite figer (et qui peuvent être très divers),

- les éventuelles garanties consenties par le cédant (garantie d'actif et de passif),

- diverses conditions (accompagnement, non concurrence, obtention des agréments etc),

- les obligations respectives des parties (notamment l'obligation de confidentialité).

Ces points seront repris (ou renégociés) puis détaillés dans le protocole d'accord, en fonction notamment des résultats de l'audit d'acquisition... s'il en est prévu un. Attention ! la lettre d'intention peut également prévoir une date limite à laquelle la cession devra être réalisée : si la cession n'intervient pas au plus tard à la date convenue, un avenant devra être établi.

Il n'est pas rare qu'une lettre d'intention soit "bien fournie", les parties ayant souvent la volonté de détailler précisément certaines modalités dès cette première étape.

Ainsi lors de la signature de ce document, les négociations se sont généralement déjà cristallisées autour des points suivants :

Dans le cadre d'une cession d'entreprise, la signature d'une lettre d'intention par les parties est en effet une formalité d'usage : sur le plan juridique, c'est la première étape de l'opération. Ce document de quelques pages permet de "figer" les points de négociation en exposant - dans les grandes lignes - les modalités de la cession.

La lettre d'intention, qui incarne la volonté des parties d'entamer les opérations relatives à la cession de l'entreprise, va notamment mentionner :

- les caractéristiques essentielles de la société et des titres qui seront cédés,

- le prix de cession provisoire et les modalités de son versement,

- le détail des opérations préalables à la cession (audit d'acquisition, montage LBO etc),

- le calendrier prévisionnel de ces opérations,

- les points de négociation que l'acquéreur souhaite figer (et qui peuvent être très divers),

- les éventuelles garanties consenties par le cédant (garantie d'actif et de passif),

- diverses conditions (accompagnement, non concurrence, obtention des agréments etc),

- les obligations respectives des parties (notamment l'obligation de confidentialité).

Ces points seront repris (ou renégociés) puis détaillés dans le protocole d'accord, en fonction notamment des résultats de l'audit d'acquisition... s'il en est prévu un. Attention ! la lettre d'intention peut également prévoir une date limite à laquelle la cession devra être réalisée : si la cession n'intervient pas au plus tard à la date convenue, un avenant devra être établi.

Il n'est pas rare qu'une lettre d'intention soit "bien fournie", les parties ayant souvent la volonté de détailler précisément certaines modalités dès cette première étape.

Ainsi lors de la signature de ce document, les négociations se sont généralement déjà cristallisées autour des points suivants :

1) Le prix de cession : c'est évidemment "le nerf de la guerre". Le cédant ayant pris soin de faire valoriser son entreprise par un expert-comptable ou tout autre professionnel, il considère vendre au juste prix. En tant que cessionnaire des titres, votre marge de manœuvre est donc potentiellement réduite... mais loin d'être nulle. En effet, en fonction des résultats de l'audit d'acquisition (que VOUS devez demander, et dont les modalités sont également à négocier) et des autres points de négociation sur lesquels le vendeur entend céder ou non, le prix pourra être revu à la baisse... ou à la hausse (selon ce qui est convenu par les parties). Au-delà du montant, des discussions peuvent également s'engager concernant les modalités de versement : le prix peut être payé "comptant", mais ce n'est pas toujours le cas. Le prix peut en effet être constitué d'une partie variable, dont le versement sera différé et conditionné par la réalisation ou non de conditions suspensives définies à l'avance par les parties.

2) L'audit d'acquisition : il n'est pas obligatoire, mais s'en passer est objectivement déraisonnable. Il s'agit en effet d'une garantie essentielle pour l'acquéreur, car elle lui permet de vérifier qu'il achète au juste prix. Comme la réalisation d'un audit n'est pas obligatoire, le cessionnaire (= "l'acquéreur") doit le demander et négocier ses modalités avec le cédant : l'audit se fera t-il sur place ou sur pièces ? Est-ce qu'il se limitera à un audit juridique et comptable ou s'étendra t-il à d'autres formes d'audit (audit organisationnel, audit du SI, audit environnemental etc) ? Combien de temps durera l'audit et qui prend les frais en charge ? etc. Les parties peuvent prévoir qu'en fonction des résultats de l'audit, le prix de cession pourra être revu à la hausse ou à la baisse.

3) La passation de pouvoir : plus précisément, il s'agit de prévoir l'accompagnement du cessionnaire par le cédant. En effet, il est rare que le cédant vende ses titres et quitte l'entreprise dans le même temps. Les parties prévoient généralement que le cédant accompagnera le cessionnaire durant quelques mois, ceci afin de le présenter aux différentes parties prenantes (fournisseurs, clients, salariés etc) et de l'assister dans la gestion de l'entreprise. Les conditions relatives à cet accompagnement sont en principe détaillées dans le protocole d'accord. Concernant la période postérieure à cet accompagnement, il est d'usage que le cessionnaire impose une clause de non concurrence au cédant afin de se prémunir contre toute concurrence déloyale de sa part.

4) L'octroi par le cédant d'une garantie financière d'actif et de passif : à l'instar de l'audit, il s'agit d'une précaution essentielle sur laquelle le cessionnaire ne peut raisonnablement pas faire l'impasse. La garantie d'actif et de passif (note : dans le jargon, la "GAP") permet en effet au cessionnaire, sous certaines conditions, de se faire rembourser par le cédant toutes sommes dues au titre d'une diminution de l'actif ou d'une augmentation du passif social dont la cause serait antérieure à la cession des titres (et donc imputable au cédant). La loi prévoyant des garanties minimales pour les acquéreurs, en tant que cessionnaire il est capital de négocier l'établissement d'une GAP. Au besoin, celle-ci sera contre-garantie par une garantie à première demande consentie par la banque du cédant. Ainsi, en cas de défaillance du cédant dans la mise en jeu de la GAP, sa banque se substituera à lui dans le paiement des sommes dues.

Sur le plan juridique, la complétude de la lettre d'intention n'est pas complètement neutre. En effet, si en principe celle-ci ne revêt pas de caractère contraignant (sauf les cas de négociation de mauvaise foi ou de rupture brutale des négociations), il en est autrement lorsqu'elle contient des engagements fermes des parties sur des éléments essentiels du contrat. Ainsi en cas de désistement de l'une des parties, alors même qu'un accord ferme et définitif concernant la chose (= les titres dont la cession est projetée) et le prix (= suppose un prix définitif) semble ressortir des termes de la lettre d'intention, l'autre partie pourra engager sa responsabilité contractuelle sur le fondement de l'article 1583 du Code civil. Il convient donc d'être particulièrement attentif à la rédaction du document.

Suite à la signature de la lettre d'intention, le cessionnaire devra logiquement procéder à l'audit de la société cible (s'il en a été prévu un).

Adrien VAGINAY | Droit et Stratégie des Entreprises

Note : cet article est le premier d'une série de 6 articles concernant les cessions d'entreprise par acquisition de 100 % des titres d'une société, tous abordés du point de vue du cessionnaire.

ARTICLES EN LIEN AVEC LE SUJET :

Commentaires

Enregistrer un commentaire

Cet article vous a plu ? Votre avis nous intéresse !