|

| Table ronde des négociations avant l'engagement |

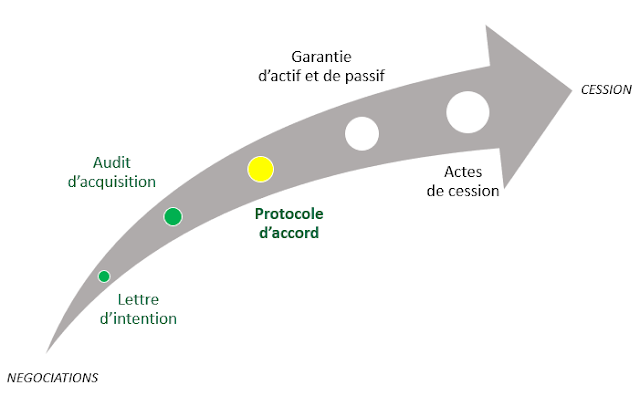

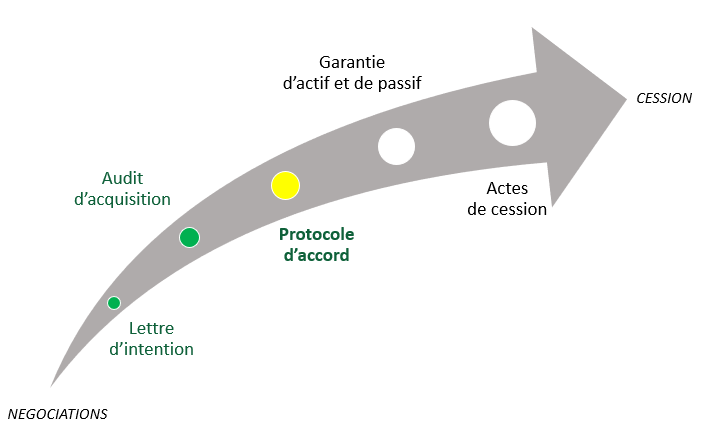

Le protocole d'accord : ultimes négociations avant l'engagement

Avec l'assistance de votre conseil, vous avez réalisé l'audit d'acquisition de la société cible. Le rapport d'audit - que vous avez transmis au cédant - révèle des points de détail méritant d'être creusés lors d'ultimes négociations : celles précédant la signature du protocole d'accord.

Le protocole d'accord (ou protocole de cession des titres) formalisant l'engagement ferme et définitif des parties, ces négociations sont en effet les dernières avant la cession effective de l'entreprise. Les parties - mais aussi leurs conseils respectifs - tombant rarement d'accord sur tous les points à ce stade de l'opération, un véritable "bras de fer" risque alors de s'engager.

En effet, il n'est pas inutile de rappeler que les négociations ne se déroulent pas uniquement entre les parties : en pratique, leurs conseils exercent une influence directe sur le sens des négociations. Et c'est tout à fait normal, car le rôle des conseils est de défendre les intérêts de leurs clients.

Pour autant, aucune des parties n'a intérêt à ce que ces négociations traînent en longueur et encore moins à ce qu'elles débouchent sur une situation de blocage. En tant qu'acquéreur, vous êtes impatient(e) de prendre les rênes de l'entreprise au plus vite et cela se comprend (de plus, laisser passer trop de temps entre l'audit et la cession n'est pas forcément une bonne chose). Le cédant, de son côté, n'a pas non plus intérêt à ce que la mise en vente s'éternise.

Le but du jeu consiste donc à céder sur certains points de négociation considérés comme moins importants, afin d'obtenir de l'autre partie des concessions sur des points plus stratégiques.

Pour autant, aucune des parties n'a intérêt à ce que ces négociations traînent en longueur et encore moins à ce qu'elles débouchent sur une situation de blocage. En tant qu'acquéreur, vous êtes impatient(e) de prendre les rênes de l'entreprise au plus vite et cela se comprend (de plus, laisser passer trop de temps entre l'audit et la cession n'est pas forcément une bonne chose). Le cédant, de son côté, n'a pas non plus intérêt à ce que la mise en vente s'éternise.

Le but du jeu consiste donc à céder sur certains points de négociation considérés comme moins importants, afin d'obtenir de l'autre partie des concessions sur des points plus stratégiques.

|

| Il est utile de savoir céder sur des points de détail présentés comme étant importants afin de se concentrer sur les vrais enjeux |

Négocier les derniers ajustements du prix de cession

Dans une cession d'entreprise, le prix constitue véritablement le "nerf de la guerre". A ce stade de l'opération, on parle seulement de "prix provisoire" : le prix définitif sera fixé contradictoirement par les parties à l'issue des dernières négociations.Il est probable que le rapport d'audit fasse ressortir des points permettant aux parties de plaider pour une baisse (ou plus rarement, pour une hausse) du prix. Si tel est effectivement le cas, l'acquéreur doit se servir de ces points comme leviers dans les négociations.

En présence de points problématiques révélés par l'audit, l'une des solutions classiques consiste à prévoir une variabilité du prix de cession en faveur de l'acquéreur : c'est ce qu'on appelle une clause de révision de prix. Admettons que le prix de cession provisoire ait été fixé à 2 000 000 d'euros : les parties peuvent par exemple convenir que sur ces 2 000 000 d'euros, la somme de 200 000 € (= 10 % du prix) ne sera perçue par le cédant qu'à la condition que le résultat d'exploitation réalisé par la société entre la date de signature du protocole et la date de cession définitive (note : cette période est appelée "période intercalaire") soit au moins égal à un certain seuil préalablement défini.

Les parties peuvent également convenir que même si ce seuil n'est pas atteint, la partie variable du prix sera bien versée au cédant mais selon un prorata défini dans le protocole d'accord. En pratique, la condition peut prendre la forme d'une formule plus complexe : moyenne des résultats d'exploitation sur X mois déduction faite de certaines charges, maintien d'un niveau minimum d'excédent brut d'exploitation (EBE) etc.

Autre modalité envisageable par les parties : le crédit-vendeur. Celui-ci consiste en un "prêt" accordé par le cédant au cessionnaire, permettant ainsi à ce dernier de contourner le système bancaire. Concrètement, ce "prêt" prend la forme du paiement différé d'une fraction du prix (augmentée, le cas échéant, d'intérêts dont le montant est déterminé à l'avance par les parties). La différence avec la clause de révision de prix est que cette fois-ci le paiement n'est pas conditionné par un aléa, à savoir l'atteinte ou non d'un résultat.

Toutefois en cas de désaccord notable entre les parties concernant la valorisation des titres, la variabilité du prix peut également porter sur les résultats futurs de la société par l'insertion d'une clause d'ajustement de prix - dite "d'earn out" - dans le protocole d'accord. Le raisonnement est le même que celui exposé plus haut concernant la période intercalaire, mais cette fois-ci les performances prises en compte sont celles postérieures à la date de cession définitive ou closing. L'avantage pour l'acquéreur est que s'il est tenu de verser la totalité du prix de cession, c'est que les performances de l'entreprise sont au rendez-vous (autre avantage : dans tous les cas, le paiement sera différé). Si en revanche les résultats de l'entreprise sont inférieurs à ce qui était prévu, il "compensera" le manque à gagner en l'imputant sur le solde du prix.

Mais quel intérêt le cédant trouve t-il dans ces mécanismes ? Pas grand-chose, si ce n'est de conclure plus aisément la cession de son entreprise. Ces clauses sont mêmes contraignantes pour lui car même s'il est certain que les seuils définis seront bien atteints, le versement de la partie variable du prix sera de toute façon différé dans le temps. Afin de compenser ces inconvénients supportés par le cédant, les parties peuvent donc prévoir un complément de prix : une somme versée au cédant en sus du prix, si les résultats de la société atteignent un certain niveau sur une période déterminée (généralement un niveau assez important).

Indépendamment des résultats de l'audit, il existe des mécanismes permettant à l'acquéreur de négocier sur le prix de cession sans pour autant léser les intérêts du cédant : (i) se placer sous le régime fiscal des cessions d'actions et/ou (ii) procéder à une distribution avant cession.

1) Se placer sous le régime fiscal des cessions d'actions

Il s'agit d'une formalité classique, mais il est toujours bon de le rappeler. A moins que le cédant ait déjà procédé à cette opération de lui-même, si la société cible est constituée sous la forme d'une société à responsabilité limitée (SARL), l'acquéreur doit demander à ce qu'elle soit transformée en société par actions (ex : en SAS) préalablement à la cession définitive des titres afin de bénéficier d'un régime fiscal plus favorable. Cette opération est tout à fait légale et n'est pas remise en cause par la jurisprudence, y compris dans un contexte de cession d'entreprise : il est donc inutile de laisser passer plusieurs mois - par précaution vis-à-vis de l'administration fiscale - entre la transformation de la société et la cession des titres.Pour rappel, la cession de 100 % des parts sociales d'une société est soumise aux droits d'enregistrement de 3 % après application d'un abattement de 23 000 € sur la totalité du prix : cette fiscalité est peu avantageuse pour le cessionnaire, car c'est lui qui prend en charge le paiement des droits d'enregistrement (note : en revanche, le cédant supporte les droits pesant sur la plus-value éventuellement réalisée sur la vente). Mieux vaut donc opter pour le régime fiscal des cessions d'actions, lequel prévoit des droits d'enregistrement à hauteur de 0,1 % du prix de cession.

La différence entre les droits d'enregistrement qui auraient été appliqués si la société était restée sous forme de SARL et ceux qui seront appliqués après la transformation constituent, pour l'acquéreur, une économie dont il peut éventuellement se servir pour se montrer "un peu plus flexible" sur le prix. Naturellement d'un point de vue mathématique, plus le prix de cession sera élevé, plus l'économie d'impôts réalisée sera importante et plus l'acquéreur pourra se montrer flexible.

|

| L'administration fiscale ne peut remettre en cause la transformation de la société cible avant sa cession |

Il convient cependant de retrancher à l'économie d'impôts le coût de l'opération, que l'on pourrait estimer à 5 000 € (honoraires juridiques, du commissaire à la transformation et frais de greffe inclus) : les frais étant pris en charge par la société cible, cela revient indirectement à dire qu'ils sont supportés par l'acquéreur.

Exemple avec un prix de cession de 2 000 000 d'euros :

- droits d'enregistrement en SARL : (2 000 000 € - 23 000 €) x 3 % = 59 310 €

- droits d'enregistrement en SAS : 2 000 000 € x 0,1 % = 2 000 €

- coût estimé de l'opération de transformation : 5 000 €

- économie nette réalisée : 59 310 € - 2 000 € - 5 000 € = 52 310 €

2) Procéder à une distribution avant cession

Si la variabilité du prix et la transformation de la cible en société par actions ne permettent pas aux parties de trouver un terrain d'entente concernant le prix de cession, il existe une solution qui débloquera probablement la situation : il s'agit de procéder à une distribution de dividendes avant la cession définitive des titres.Lorsque l'on procède à l'acquisition d'une entreprise, on achète un portefeuille client, des moyens de production, mais aussi un capital humain, un savoir-faire etc. Cependant le prix de cession comprend également des valeurs comptables, notamment les réserves de l'entreprise.

Concrètement, un euro en réserve correspond à un euro dans le prix de cession. Donc mathématiquement parlant, en réduisant ces réserves de X euros on réduit le prix d'autant. Or en l'absence de pertes au cours d'un exercice social, les réserves ne peuvent diminuer qu'en raison de la distribution de dividendes.

Ainsi, la distribution de dividendes au profit du cédant préalablement à la cession définitive des titres permet de réduire le prix de cession d'un montant égal à celui des dividendes versés.

Exemple avec un prix de cession avant distribution de 2 000 000 d'euros :

- dividendes versés au cédant : 300 000 €

- prix de cession après distribution : 2 000 000 € - 300 000 € = 1 700 000 €

Ce faisant, l'acquéreur obtient une "remise" sur le prix de cession (toutefois les réserves ont été réduites à due concurrence). De son côté, le cédant n'est pas lésé puisqu'il récupère le montant de cette "remise" consentie au cessionnaire sous forme de dividendes (déduction faite, le cas échéant, de la flat tax). En outre, mécaniquement et ce même si ce n'est pas le but recherché initialement, cette opération a pour effet de réduire l'assiette de la plus-value éventuellement réalisée par ce dernier (rappel : la plus-value correspond à la différence entre la valeur d'achat des titres et leur valeur à la cession). Pour les parties, il s'agit donc d'un "deal win-win".

Mais, parce qu'il y a un "mais" : par précaution il convient de réaliser cette distribution de dividendes (i) avant la cession définitive des titres, mais (ii) après l'approbation des comptes par l'assemblée générale ordinaire annuelle (ou dans notre cas, par l'associé(e) unique).

Pour rappel, les dividendes sont perçus par les personnes qui ont la qualité d'associées au moment de leur distribution. Donc si la distribution est réalisée après la cession des titres, les dividendes reviennent de droit au cessionnaire. Inversement, les dividendes distribués avant la cession des titres reviennent de droit au cédant (sauf convention contraire entre les parties). Mais les parties peuvent très bien décider de répartir conventionnellement les dividendes versés.

Néanmoins, si en théorie une répartition conventionnelle est possible, deux contraintes pèsent sur cette opération :

- La position de la Cour de cassation : concernant le résultat de l'exercice au cours duquel la cession a lieu, la chambre commerciale considère en effet que "les dividendes n'ont pas d'existence juridique avant l'approbation des comptes de l'exercice par l'assemblée générale, la constatation par celle-ci de l'existence de sommes distribuables, et la détermination de la part qui est attribuée à chaque associé". D'où l'intérêt de procéder à la distribution au moment de l'approbation des comptes par l'associé(e) unique - à savoir le cédant - et non en cours d'exercice par le biais d'une distribution exceptionnelle, dès lors que les dividendes distribués sont au moins en partie constitués par le résultat de l'exercice en cours au moment de la cession.

- La position de l'administration fiscale : en cas de répartition conventionnelle, celle-ci va inévitablement se pencher sur les termes du contrat. Pourquoi ? Parce qu'en réduisant le prix de cession par le biais d'une distribution de dividendes, le cédant "purge" la plus-value qu'il réalise sur la cession des titres (si plus-value il y a). De son côté, l'acquéreur minore l'assiette des droits d'enregistrement calculés sur le prix de cession. C'est pourquoi il est préférable d'éviter toute répartition conventionnelle des dividendes : mieux vaut que le cédant procède à cette distribution avant la cession, plutôt que de distribuer postérieurement à la cession quitte à ce que le cessionnaire "rétrocède" au cédant le montant des dividendes conventionnellement déterminé (ex : répartition au prorata de la durée de détention des titres sur l'exercice en cours).

Pour autant, les dividendes perçus par le cédant avant la cession ne seront pas exonérés d'impôts. En effet, sauf si le cédant a pris soin de constituer une holding pour détenir les titres de la société cible, leur montant sera soumis au prélèvement forfaitaire unique (PFU) ou "flat tax" au taux de 30 % (à raison de 12,8 % au titre de l'impôt sur le revenu et 17,2 % au titre des prélèvements sociaux). Mais le calcul restera malgré tout intéressant pour le cédant, à tout le moins si la plus-value "purgée" est suffisamment importante pour désintéresser ce dernier des abattements auxquels il pourrait éventuellement prétendre en fonction de sa situation (abattement pour durée de détention notamment).

La rédaction du protocole d'accord : rigueur oblige

Une fois que les parties se sont mises d'accord sur l'ensemble des modalités de la cession, elles doivent mettre leurs engagements par écrit dans le protocole d'accord.

La rédaction du protocole d'accord requiert une certaine rigueur, dans la mesure où de nombreux points doivent être traités afin de sécuriser l'opération. Celle-ci fera prochainement l'objet d'un article sur LegiStrat.

La rédaction du protocole d'accord requiert une certaine rigueur, dans la mesure où de nombreux points doivent être traités afin de sécuriser l'opération. Celle-ci fera prochainement l'objet d'un article sur LegiStrat.

Note : cet article est le premier d'une série de 6 articles concernant les cessions d'entreprise par acquisition de 100 % des titres d'une société, tous abordés du point de vue du cessionnaire.

ARTICLES EN LIEN AVEC LE SUJET :

Commentaires

Enregistrer un commentaire

Cet article vous a plu ? Votre avis nous intéresse !